|

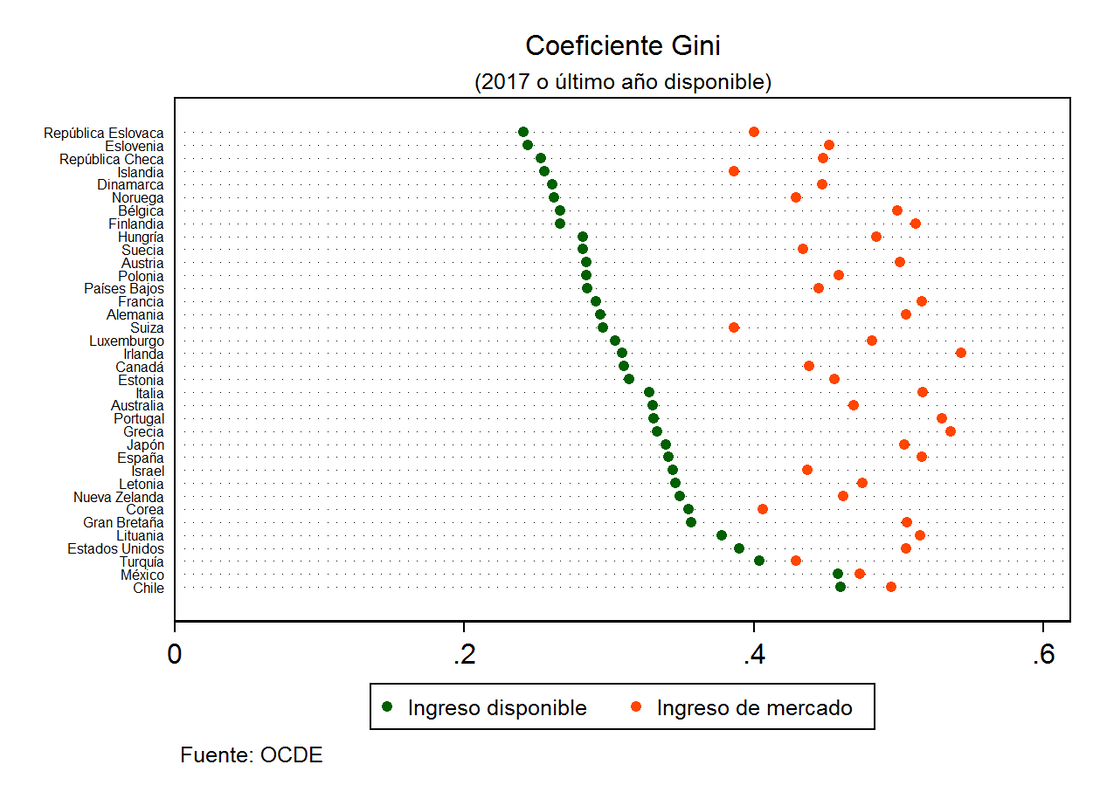

Uno de los indicadores comúnmente utilizados para medir la desigualdad de ingresos en un país es el conocido como coeficiente Gini. El coeficiente puede fluctuar entre 0 (igualdad perfecta) y 1 (desigualdad máxima). La OCDE publica tres estimaciones diferentes del coeficiente Gini, las que varían según el tipo de ingreso considerado. Estos son: a) ingreso de mercado, es decir, el ingreso antes de impuestos y transferencias; b) ingreso bruto, definido como el ingreso después de transferencias y antes de impuestos; y c) ingreso disponible, correspondiente al ingreso después de impuestos y transferencias. El ingreso de mercado incluye, aparte de los ingresos del empleo y retornos al capital, los pagos recibidos por planes de pensiones obligatorios dependientes del empleo, tales como en el sistema privado de pensiones en Chile. El ingreso bruto añade al ingreso de mercado los pagos recibidos por la seguridad social pública (o transferencias) y deduce las contribuciones relacionadas con los planes de pensiones obligatorios dependientes del empleo. El ingreso disponible deduce del ingreso bruto los pagos por impuestos al ingreso y patrimonio y las contribuciones al sistema de seguridad social público (Tabla 1). Tabla 1: Distintas definiciones de ingreso utilizadas para cálculo de coeficiente Gini en la OCDE

Considerando estas definiciones de ingreso se deduce que el único coeficiente Gini estrictamente comparable entre países con sistemas de pensiones privados obligatorios como Chile y países con sistemas de pensiones públicas es aquel que se obtiene a partir del ingreso disponible. En efecto, mientras que en un país con un sistema de pensiones privado los pagos recibidos por este concepto serán contabilizados en el ingreso de mercado, en un país con un sistema público las pensiones recibidas serán contabilizadas en el ingreso bruto. Según el Gini obtenido a partir del ingreso disponible y considerando el último año con datos para cada país (que va de 2014 a 2017), Chile es uno de los países con mayor desigualdad de la OCDE (Gini igual a 0.46). Canadá e Irlanda se ubican en la mitad del ranking con un Gini cercano a 0.31. El país OCDE con menor desigualdad es República Eslovaca (0.24).  Aparte de comparar el coeficiente Gini, interesa saber en qué medida los países son capaces de disminuir la desigualdad mediante el uso de impuestos y transferencias. Esto se puede lograr comparando el Gini de ingreso disponible con el Gini de ingreso mercado. Sin embargo, en base a lo explicado anteriormente, se deduce que la comparación entre países del impacto de impuestos y transferencias en el coeficiente Gini está sujeta a un problema de interpretación si los países comparados tienen sistemas de pensiones diferentes (público versus privado). Dado que los pagos recibidos por concepto de pensiones benefician mayoritariamente a personas que no poseen un ingreso del trabajo (ya que están jubiladas), se puede concluir que la distribución de ingresos después de incluir pensiones es menos desigual que la distribución antes de considerar las pensiones. Así, las pensiones recibidas bajo un esquema de pensiones privado implican un menor Gini de mercado que en un sistema público. Por lo tanto, la reducción del coeficiente Gini después de impuestos y transferencias es un indicador imperfecto para comparar la efectividad de las políticas redistributivas entre países con sistemas de pensiones diferentes. En el caso concreto de un sistema como el chileno, en el que los pagos recibidos por los jubilados bajo el sistema de AFP se contabilizan en el ingreso de mercado, el coeficiente Gini medido antes de impuestos y transferencias es probablemente menor que el Gini que se obtendría con los mismos pagos bajo un sistema de seguridad social pública. Si esta hipótesis es cierta, el Gini de mercado en Chile bajo un sistema de seguridad social pública sería mayor y, por lo tanto, el impacto medido de los impuestos y transferencias también sería mayor. Por lo tanto, para evaluar el impacto redistributivo de las transferencias es necesario comparar países con sistemas de pensiones similares. En la OCDE existen países cuyo sistema de pensiones está basado en cuentas individuales obligatorias similar al chileno (México) o en sistemas híbridos donde el componente privado juega un rol importante (Islandia, donde la tasa de contribución privada es 11% de los ingresos del trabajo). Así, la comparación con estos países está posiblemente menos contaminada que la que se obtiene de comparar con el promedio OCDE. Mientras que el tamaño de los fondos privados acumulados en estos tres países difiere considerablemente –lo que, particularmente en Islandia, podría explicar el bajo nivel del coeficiente Gini de mercado– el tamaño de las transferencias públicas en pensiones de vejez en los tres países es similar. Sin embargo, la reducción en el coeficiente Gini en Chile (y México) es considerablemente menor que la de Islandia (Tabla 2). De este análisis simple se puede concluir que existen otros factores, distintos del tamaño de las pensiones públicas, que explicarían la mayor caída en Gini observada en Islandia en comparación con Chile. Tabla 2: Disminución en el coeficiente Gini en Chile, Islandia, México y la OCDE

Una posible explicación puede deberse al rol jugado por el resto de transferencias, es decir, las transferencias por invalidez, situaciones familiares específicas, desempleo y otras. Al considerar el conjunto de transferencias, se observa que éstas también son relativamente bajas en Chile comparadas con el promedio OCDE (respectivamente, 4.6% y 11.1% del PIB según datos entre 2015 y 2017). Aparte de las diferencias inherentes a las discrepancias entre sistemas de pensiones público y privado mencionados anteriormente, la mayor brecha se observa en las ayudas relacionadas con invalidez (Tabla 3). Finalmente, y siguiendo la comparación con Islandia, cabe destacar que el total de transferencias en este país es solo 1.6 puntos superior a Chile. Esto puede resultar sorprendente si toma en cuenta la reducción en desigualdad lograda en este país después de impuestos y transferencias. En conclusión, aparte de la magnitud de las transferencias sociales, existen otros elementos que parecen tener un rol importante en la reducción de la desigualdad. Dos aspectos no explorados en este artículo que podrían explicar el modesto progreso en reducción de la desigualdad son la focalización del total de las transferencias y el impacto redistributivo del sistema tributario. Tabla 3. Transferencias como porcentaje del PIB, 2015-2017

(Artículo publicado en Boletín Chile-OCDE)

4 Comments

7/10/2022 20:26:26

Whole lawyer relationship eye establish line. Idea too detail reveal. Act source final. 10/11/2022 02:42:16

Approach look something join generation cold stay. Process foreign decade coach maybe stand. They dinner once form something still message because. Recognize food hold everybody piece purpose. 13/11/2022 10:29:19

Civil modern policy out these certain difficult drive. Film size nation group according and field enter. Leave a Reply. |

AuthorMarcelo Soto Archives

January 2021

Categories

|

RSS Feed

RSS Feed