Intentando ganarle al mercado Intentando ganarle al mercado Uno de los temas abordados en el último Pensions Outlook de la OCDE está de plena actualidad en Chile y en países donde los planes de pensiones juegan un rol importante: el impacto que puede generar en las pensiones el cambio frecuente entre tipos de fondos. En la mayoría de los países con sistemas de pensiones similares al chileno la ley permite a los afiliados cambiar de estrategia de inversión o de administradora de fondos de pensiones. Sin embargo, a menudo los afiliados no cuentan con las herramientas necesarias para decidir, lo que puede conducir a cometer errores en las decisiones de inversión.

Existen diversas características de las personas que pueden llevar a tomar decisiones erradas. Entre ellas está el exceso de confianza en las habilidades o criterio personal para tomar decisiones; el efecto “anclaje”, definido como la tendencia a confiar excesivamente en alguna información nueva (por ejemplo, el hecho que una caída importante en la bolsa conduzca a cambiar los ahorros hacia fondos con menos acciones entre sus activos); y el efecto “manada”, fenómeno consistente en que las personas, racional o irracionalmente, copian las decisiones que toma el resto. La evidencia internacional muestra que los cambios frecuentes de fondos a menudo conducen a peores resultados para los afiliados. Por ejemplo, en Chile se observa que durante el período entre 2007 y 2016 existe una correlación negativa entre la frecuencia de los cambios y la rentabilidad de las inversiones y cada cambio estaría asociado en promedio a una caída de 0.6 puntos en la rentabilidad. Evidencia similar se encuentra para Estados Unidos y Suecia. Así mismo, los datos disponibles indican que los cambios entre fondos buscando “ganarle al mercado” también pueden producir malos resultados para los afiliados. En particular, estudios para Estados Unidos y Taiwán sugieren que los individuos que toman decisiones de inversión intentando adelantarse a los movimientos de la bolsa obtienen resultados peores que si hubieran mantenido sus inversiones. Por otro lado, un estudio sobre Chile de la Superintendencia de Pensiones encuentra que desde 2014 el 72% de los afiliados que se cambiaron del fondo asignado por defecto tuvo peores resultados que si no hubieran realizado el cambio. Pero los cambios frecuentes de fondos no solo tienen el potencial de afectar a los afiliados que los realizan, sino que también al resto de los afiliados. En previsión de cambios entre fondos por parte de los afiliados, las administradoras necesitan conservar niveles de liquidez adecuados para realizar los cambios. Dado que el rendimiento de los activos líquidos es en general nulo, altos niveles de rotación entre fondos por parte de los afiliados implican menores retornos para el conjunto de las inversiones. En un caso extremo, si las administradoras no poseen suficiente liquidez pueden verse obligadas a vender activos castigando el precio de estos. Este problema puede verse agravado si, por ejemplo, una caída en la bolsa lleva a un alto número de afiliados a salirse del fondo A, obligando a las administradoras a vender parte de su cartera de acciones a precios bajos y materializando así una pérdida que, con una estrategia de inversión a largo plazo, podría haberse evitado. Para reducir el impacto negativo que los cambios de fondos frecuentes tienen en los ahorros de los afiliados, algunos países ponen límites a la frecuencia de los cambios o permiten a las administradoras que impongan restricciones. También los reguladores aplican restricciones a los tipos de fondos a los cuales los afiliados pueden optar y, en particular, cuando se trata de escoger estrategias o fondos con mayor riesgo. En algunos países las administradoras están autorizadas a cobrar una comisión por cada cambio de fondo. Otro aspecto abordado en el informe se refiere a la necesidad de regular las asesorías financieras sobre pensiones. En particular, se destaca la necesidad de establecer los tipos de asesorías a las que se aplica la regulación, la calificación o formación de los asesores, el tipo de información que estos deben publicar, el deber de diligencia (es decir, garantizar que los asesores actúen éticamente) y las remuneraciones que se cobrará por las asesorías. (Artículo publicado en Boletín Chile-OCDE de Diciembre 2020)

1 Comment

La primera y más dramática consecuencia de la pandemia de covid-19 es la sanitaria. Decenas de miles de personas han muerto producto de la enfermedad y se espera que esta cifra siga aumentando en las semanas y tal vez meses a venir. La cifra de contagiados se encumbró a cerca de dos millones de personas a mediados de abril.

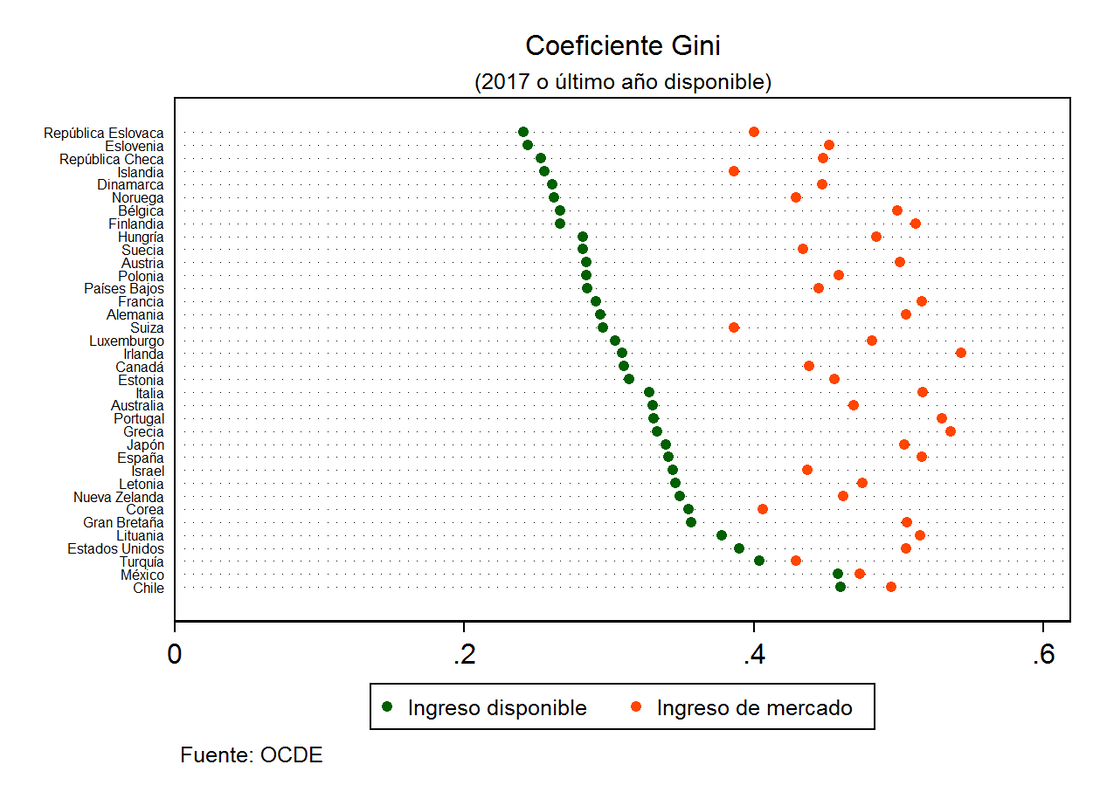

Distintas páginas web llevan una contabilidad precisa del número de nuevos casos detectados cada día en casi cualquier país afectado por la epidemia. Sin embargo, en forma paralela aunque soterrada, se está produciendo un segundo drama. La pérdida de puestos de trabajo alrededor del mundo tiene pocos precedentes en la historia económica. Aunque es demasiado pronto para hacer una evaluación acabada, cifras oficiales nos dan una idea de la magnitud del desastre. Los primeros datos disponibles para algunos países OCDE indican que el desempleo en Canadá aumentó en dos millones de personas en apenas dos semanas, la tasa de cesantía en Noruega alcanzó niveles no vistos desde la segunda guerra mundial y en Gran Bretaña el número de nuevas solicitudes de ayudas por desempleo se multiplicó por diez en la segunda quincena de marzo. En Estados Unidos, la mayor economía del planeta, el número de demandantes de empleo en las últimas tres semanas aumentó en cerca de 16 millones de personas. La OCDE estima que el impacto de la pandemia en la economía puede ser equivalente a una caída del PIB de 2% por cada mes de confinamiento completo de un país. Las estimaciones varían en cada país y dependen de las características de las economías, siendo más afectados los estados que dependen más del turismo y de sectores relacionadas con transporte y desplazamientos. Los gobiernos se han movilizado con rapidez para implementar medidas de alivio de corto plazo. Países como Australia y Reino Unido permitieron la postergación de pago de impuestos a ciertas empresas y, en particular, a las pymes. Alemania y Dinamarca establecieron medidas similares para empresas de todos los tamaños. Algunos gobiernos también han extendido el seguro de desempleo a trabajadores informales, facilitado el acceso a las ayudas sociales y otorgado una transferencia monetaria adicional a las familias de ingresos bajos que perdieron el trabajo. Francia y España permiten acceder al seguro de desempleo manteniendo el contrato laboral entre trabajadores y empresas para así intentar conservar el empleo en sectores que enfrentan una caída temporal en la demanda. Varios gobiernos han anunciado líneas de crédito para las pymes. Todas estas medidas, la mayoría de las cuales también han sido adoptadas en Chile, están enfocadas a minimizar las pérdidas de puestos de trabajo, apoyar la actividad económica en el corto plazo y dar un sustento financiero a las familias de bajos recursos. Las consecuencias a largo plazo en el mercado laboral son, sin embargo, difíciles de anticipar. Probablemente, mientras más duren las medidas de distanciamiento social y confinamiento, más tiempo tardará la recuperación del empleo. En efecto, una hibernación prolongada de la economía significa que un número importante de empresas, sobre todo las más pequeñas y con menor liquidez, deberá cerrar definitivamente. Pero incluso si la hibernación fuera corta, el empleo no volverá rápidamente a los niveles previos a la pandemia debido a lo que los economistas llaman histéresis, es decir la tendencia del desempleo a prolongarse incluso después de desaparecer las circunstancias que lo originaron. En este contexto resulta fundamental que los gobiernos se anticipen a las necesidades que tendrán trabajadores y empresas en un futuro cercano. Concretamente, medidas que fomenten la adquisición de nuevas habilidades de los trabajadores con menores competencias, durante y después del confinamiento, podrían ayudar a acelerar la recuperación del empleo. Las oficinas de empleo jugarán también un rol fundamental y por ello es importante que cuenten con las herramientas para funcionar de forma eficaz. Sin duda el uso de herramientas digitales tendrá un rol mayor, dado que instituciones y trabajadores se habrán visto forzados a experimentar el uso de nuevas tecnologías. La educación a distancia, la telemedicina o incluso el otorgamiento de permisos para salir en cuarentena son algunos ejemplos de esta interacción laboral más digitalizada. Al final de esta nueva crisis, el mercado laboral y empresas serán distintos de lo que existía antes de la pandemia. Lo importante es que los estados sean capaces de alcanzar ese nuevo equilibrio rápidamente una vez terminada la epidemia y para ello se debe actuar pronto. (Artículo públicado en el diario digital El Dínamo) Uno de los indicadores comúnmente utilizados para medir la desigualdad de ingresos en un país es el conocido como coeficiente Gini. El coeficiente puede fluctuar entre 0 (igualdad perfecta) y 1 (desigualdad máxima). La OCDE publica tres estimaciones diferentes del coeficiente Gini, las que varían según el tipo de ingreso considerado. Estos son: a) ingreso de mercado, es decir, el ingreso antes de impuestos y transferencias; b) ingreso bruto, definido como el ingreso después de transferencias y antes de impuestos; y c) ingreso disponible, correspondiente al ingreso después de impuestos y transferencias. El ingreso de mercado incluye, aparte de los ingresos del empleo y retornos al capital, los pagos recibidos por planes de pensiones obligatorios dependientes del empleo, tales como en el sistema privado de pensiones en Chile. El ingreso bruto añade al ingreso de mercado los pagos recibidos por la seguridad social pública (o transferencias) y deduce las contribuciones relacionadas con los planes de pensiones obligatorios dependientes del empleo. El ingreso disponible deduce del ingreso bruto los pagos por impuestos al ingreso y patrimonio y las contribuciones al sistema de seguridad social público (Tabla 1). Tabla 1: Distintas definiciones de ingreso utilizadas para cálculo de coeficiente Gini en la OCDE

Considerando estas definiciones de ingreso se deduce que el único coeficiente Gini estrictamente comparable entre países con sistemas de pensiones privados obligatorios como Chile y países con sistemas de pensiones públicas es aquel que se obtiene a partir del ingreso disponible. En efecto, mientras que en un país con un sistema de pensiones privado los pagos recibidos por este concepto serán contabilizados en el ingreso de mercado, en un país con un sistema público las pensiones recibidas serán contabilizadas en el ingreso bruto. Según el Gini obtenido a partir del ingreso disponible y considerando el último año con datos para cada país (que va de 2014 a 2017), Chile es uno de los países con mayor desigualdad de la OCDE (Gini igual a 0.46). Canadá e Irlanda se ubican en la mitad del ranking con un Gini cercano a 0.31. El país OCDE con menor desigualdad es República Eslovaca (0.24).  Aparte de comparar el coeficiente Gini, interesa saber en qué medida los países son capaces de disminuir la desigualdad mediante el uso de impuestos y transferencias. Esto se puede lograr comparando el Gini de ingreso disponible con el Gini de ingreso mercado. Sin embargo, en base a lo explicado anteriormente, se deduce que la comparación entre países del impacto de impuestos y transferencias en el coeficiente Gini está sujeta a un problema de interpretación si los países comparados tienen sistemas de pensiones diferentes (público versus privado). Dado que los pagos recibidos por concepto de pensiones benefician mayoritariamente a personas que no poseen un ingreso del trabajo (ya que están jubiladas), se puede concluir que la distribución de ingresos después de incluir pensiones es menos desigual que la distribución antes de considerar las pensiones. Así, las pensiones recibidas bajo un esquema de pensiones privado implican un menor Gini de mercado que en un sistema público. Por lo tanto, la reducción del coeficiente Gini después de impuestos y transferencias es un indicador imperfecto para comparar la efectividad de las políticas redistributivas entre países con sistemas de pensiones diferentes. En el caso concreto de un sistema como el chileno, en el que los pagos recibidos por los jubilados bajo el sistema de AFP se contabilizan en el ingreso de mercado, el coeficiente Gini medido antes de impuestos y transferencias es probablemente menor que el Gini que se obtendría con los mismos pagos bajo un sistema de seguridad social pública. Si esta hipótesis es cierta, el Gini de mercado en Chile bajo un sistema de seguridad social pública sería mayor y, por lo tanto, el impacto medido de los impuestos y transferencias también sería mayor. Por lo tanto, para evaluar el impacto redistributivo de las transferencias es necesario comparar países con sistemas de pensiones similares. En la OCDE existen países cuyo sistema de pensiones está basado en cuentas individuales obligatorias similar al chileno (México) o en sistemas híbridos donde el componente privado juega un rol importante (Islandia, donde la tasa de contribución privada es 11% de los ingresos del trabajo). Así, la comparación con estos países está posiblemente menos contaminada que la que se obtiene de comparar con el promedio OCDE. Mientras que el tamaño de los fondos privados acumulados en estos tres países difiere considerablemente –lo que, particularmente en Islandia, podría explicar el bajo nivel del coeficiente Gini de mercado– el tamaño de las transferencias públicas en pensiones de vejez en los tres países es similar. Sin embargo, la reducción en el coeficiente Gini en Chile (y México) es considerablemente menor que la de Islandia (Tabla 2). De este análisis simple se puede concluir que existen otros factores, distintos del tamaño de las pensiones públicas, que explicarían la mayor caída en Gini observada en Islandia en comparación con Chile. Tabla 2: Disminución en el coeficiente Gini en Chile, Islandia, México y la OCDE

Una posible explicación puede deberse al rol jugado por el resto de transferencias, es decir, las transferencias por invalidez, situaciones familiares específicas, desempleo y otras. Al considerar el conjunto de transferencias, se observa que éstas también son relativamente bajas en Chile comparadas con el promedio OCDE (respectivamente, 4.6% y 11.1% del PIB según datos entre 2015 y 2017). Aparte de las diferencias inherentes a las discrepancias entre sistemas de pensiones público y privado mencionados anteriormente, la mayor brecha se observa en las ayudas relacionadas con invalidez (Tabla 3). Finalmente, y siguiendo la comparación con Islandia, cabe destacar que el total de transferencias en este país es solo 1.6 puntos superior a Chile. Esto puede resultar sorprendente si toma en cuenta la reducción en desigualdad lograda en este país después de impuestos y transferencias. En conclusión, aparte de la magnitud de las transferencias sociales, existen otros elementos que parecen tener un rol importante en la reducción de la desigualdad. Dos aspectos no explorados en este artículo que podrían explicar el modesto progreso en reducción de la desigualdad son la focalización del total de las transferencias y el impacto redistributivo del sistema tributario. Tabla 3. Transferencias como porcentaje del PIB, 2015-2017

(Artículo publicado en Boletín Chile-OCDE)

Desde la crisis financiera de 2008-2009 la tasa de crecimiento de los principales países ha sido significativamente menor que la observada en los años –y en algunos casos, décadas– anteriores a la crisis. Aunque existen diversas hipótesis para explicar este fenómeno, lo cierto es que la razón de fondo del menor crecimiento no está bien comprendida por el momento. Sí existe cierto consenso, sin embargo, sobre la necesidad de implementar reformas económicas que permitan el doble objetivo de darle un mayor impulso a las economías y obtener resultados que beneficien al conjunto de la población.

La OCDE monitorea en forma periódica la realización de reformas económicas significativas efectuadas en los países desarrollados y en algunos países emergentes. El objetivo de este ejercicio es evaluar el grado de avance de las reformas, así como las principales áreas en las que los países deberían “apretar el acelerador” para alcanzar un mayor desarrollo económico y, en definitiva, un mayor bienestar. En la edición 2019 del Going for Growth se analizan las reformas implementadas en los años 2017 y 2018. Según el análisis, el ritmo de implantación de nuevas reformas ha disminuido en comparación al observado en los años posteriores a la crisis financiera, aunque es similar al ritmo observado durante 2015-2016. Los países desarrollados han puesto el énfasis en reformas destinadas a reducir las barreras a la participación de las mujeres en el mercado laboral y en cambiar la estructura de los impuestos (reduciendo los impuestos personales y aumentando los impuestos al consumo, bienes inmobiliarios y los impuestos verdes). Por otro lado, las economías emergentes han puesto mayor énfasis en la reducción de los impuestos al trabajo y en aumentar la inversión en educación y competencias. Sin embargo, el estudio de las reformas que deberían hacerse de forma prioritaria para fomentar el crecimiento económico es probablemente más relevante que el análisis de las reformas ya implementadas. Basado en un diagnóstico de las brechas de cada país en comparación al resto de los países OCDE, el informe identifica las cinco áreas clave para reformas de cada país. (Extracto de artículo publicado en el boletín de la delegación Chile-OCDE)  (Foto: Deliveroo) (Foto: Deliveroo) Los mercados laborales alrededor del mundo están experimentando transformaciones importantes debido a una serie de fenómenos que no podrían describirse como nuevos, pero cuyos efectos comienzan a ser notables desde al menos la crisis financiera de los años 2007-2008. Entre estos fenómenos cabe destacar una globalización intensificada que aumenta la interdependencia entre las economías, cambios demográficos profundos tales como el envejecimiento de la población o la migración –ambos, acontecimientos de actualidad en Chile– y el surgimiento de nuevas tecnologías que han favorecido una caída dramática en los costos de transporte, comunicación, procesamiento de información, así como la posibilidad de automatizar una serie de tareas.

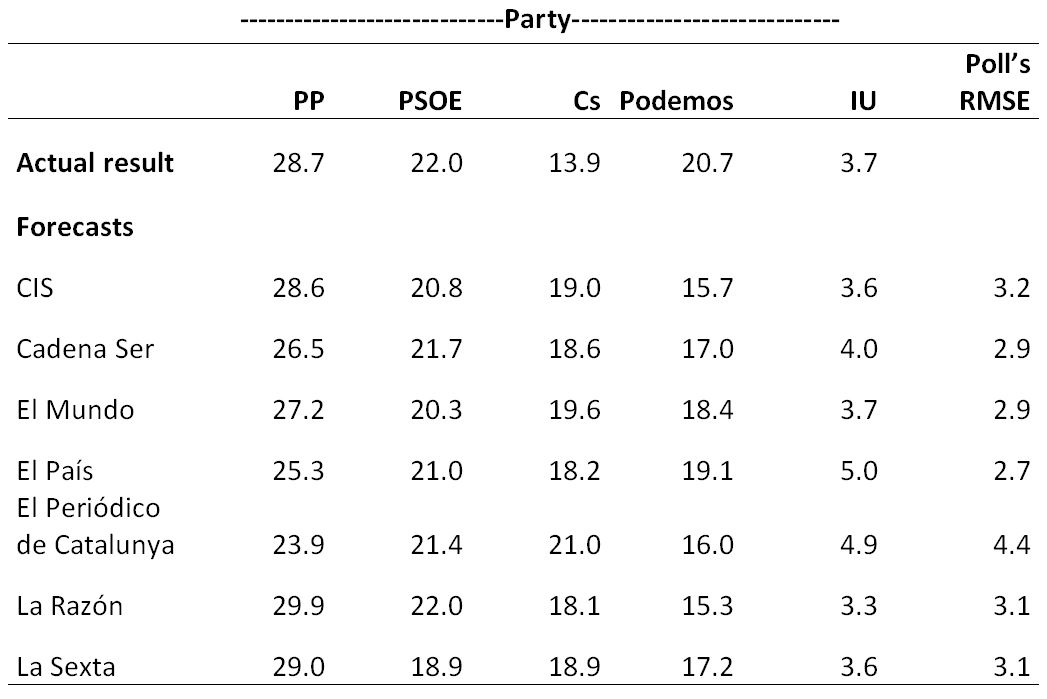

Un ejemplo que combina estos tres fenómenos podría ser el de un vehículo Uber (empresa extranjera operando en Chile y por lo tanto reflejo de la globalización), contratado a través de una aplicación móvil (progreso tecnológico) y conducido por un extranjero (migración). Más allá de los casos anecdóticos o ejemplos específicos, cabe hacerse la pregunta sobre el impacto real que estos fenómenos están teniendo o pueden tener en el mercado laboral y, especialmente relevante desde la perspectiva de las políticas públicas, qué pueden hacer los gobiernos para enfrentar los desafíos que podría implicar el surgimiento de nuevas formas de trabajo. Como un intento de avanzar en esta área, en 2018 la OCDE realizó una encuesta a ministerios de trabajo o equivalentes en 44 países miembros de la OCDE, Unión Europea o G20. La encuesta tiene el doble objetivo de evaluar las nuevas formas de trabajo que suscitan el mayor interés por parte de los países y describir las políticas que se están implementando en el área. El estudio, publicado recientemente, muestra que la mayoría de los países encuestados han introducido algún tipo de medida relacionada con nuevas formas de trabajo. Al ser éste un terreno novedoso desde la perspectiva de políticas, los países también se encuentran evaluando la utilidad y conveniencia de las medidas adoptadas. Entonces, ¿cuáles son las nuevas formas de trabajo que más atención han despertado? El trabajo de plataforma representa una de las principales fuentes de interés por parte de los gobiernos y opinión pública. El trabajo de plataforma se refiere al trabajo que se produce cuando una aplicación o una página internet pone en contacto a trabajadores y clientes para la realización de algún tipo de servicio a cambio de dinero. Existe una gran diversidad de situaciones que corresponden a la definición de trabajo de plataforma y, por lo tanto, las implicancias y recomendaciones de política pueden variar en cada caso. La OCDE propone distinguir entre aquellos servicios entregados por vía digital (por ejemplo, entrada de datos, mini tareas, etc.) y servicios entregados físicamente (tales como transporte de pasajeros, de productos o servicio doméstico). Uno de los principales desafíos relacionados con las plataformas consiste en el hecho que a menudo los empleados a través de ellas se autodefinen como trabajadores por cuenta propia, a pesar que las tareas realizadas no se diferencian de las que existirían en una relación empresa-trabajador estándar. Esto puede conducir a trabajos precarios en los cuales existe menos estabilidad laboral o el ingreso es inferior al salario mínimo. Así mismo, en la mayoría de los países los trabajadores por cuenta propia no cuentan con seguridad social, carrera profesional o la posibilidad de sindicalizarse. Por otro lado, las plataformas también contienen algunas ventajas importantes. Entre ellas se cuentan una mayor flexibilidad, autonomía y fuentes de ingreso adicionales para los trabajadores por cuenta propia. Las plataformas también contribuyen positivamente a la actividad económica de los países. Los contratos a plazo fijo y temporales representan una proporción creciente de los nuevos acuerdos laborales y también constituyen uno foco de atención importante por parte de los países encuestados. La precariedad laboral e inseguridad en los ingresos asociadas a estos contratos son las características más mencionadas por los países. Además, estos contratos a menudo implican bajas cotizaciones sociales (con el consiguiente detrimento de las jubilaciones futuras) y están asociados a una mayor tasa de siniestralidad laboral y una menor probabilidad de recibir capacitación. Por otro lado, estos contratos también destacan positivamente por brindar una oportunidad para acceder a trabajos de plazo indefinido. Aparte de las formas de trabajo mencionadas, algunos países reportan el surgimiento de contratos de empleo con horas variables. Estos corresponden a contratos a tiempo parcial que incluyen cláusulas indicando que el número de horas laborales puede variar semanalmente. En estos contratos se suele acordar un mínimo de horas a trabajar por semana. En algunos países europeos y Nueva Zelanda existen contratos de “cero horas”, los que estipulan que los empleadores no están obligados a contratar un mínimo de horas semanalmente y los empleados no se comprometen a trabajar todas las semanas. La ventaja de estos tipos de contratos es la flexibilidad que otorgan a empresas y trabajadores. Sin embargo, algunos países señalan cierta inquietud por el impacto que estos contratos pueden tener en la certidumbre laboral e ingresos de ciertos trabajadores. ¿Qué tipo de políticas se están implementando para abordar los desafíos de las nuevas formas de trabajo? Los países han sido especialmente activos en la implementación de medidas relacionadas con el trabajo de plataformas. Por ejemplo, como una forma de mejorar las condiciones de trabajo, Francia introdujo en 2016 medidas para que las empresas asuman la responsabilidad laboral (seguros de salud y de accidentes) y capacitación de los trabajadores. Algunos países –tales como Argentina, Canadá y Suiza, entre otros– han implementado medidas para regular el transporte de pasajeros contratado por pasajeros. La regulación no está directamente relacionada con temas laborales, pero puede tener un efecto de reducción de competencia desleal y, potencialmente, tener un impacto en las condiciones laborales. Estonia y Francia han introducido medidas para obligar a los conductores a declarar sus ingresos con el fin de que paguen los impuestos correspondientes. Por otro lado, reconociendo el impacto positivo en el empleo, algunos países han introducido medidas para incentivar el trabajo de plataforma. Las políticas relacionadas con contratos a plazo fijo y temporales consisten principalmente en desincentivar este tipo de empleo mediante la exigencia de mayores cotizaciones de seguridad social (España, Italia y Portugal) o mayores contribuciones al seguro de desempleo (Francia). En forma paralela, algunos países han intentado incentivar la contratación a plazo indefinido disminuyendo las barreras o costos de despido, extendiendo el período de prueba para los nuevos trabajadores o reduciendo por un período limitado las cotizaciones sociales para las nuevas contrataciones (Croacia y Holanda, además de los países recién mencionados). Otros países han optado por poner restricciones al uso de contratos a plazo fijo tales como límites al número de contratos temporales por empresa, a su duración, a la posibilidad de recontratación a plazo fijo e incluso imponiendo una indemnización por término de contrato (Alemania, Estonia, Suiza, entre otros). Los contratos a horas variables son menos comunes y las medidas adoptadas en relación a ellos buscan principalmente reducir la incertidumbre sobre las horas a trabajar y limitar el uso de contratos de cero horas (Canadá, Nueva Zelanda y países europeos). En resumen, el estudio muestra que un número importante de los países encuestados han adoptado algún tipo de medida relacionada con las nuevas formas de trabajo. Sin embargo, estas medidas son relativamente recientes por lo que la evaluación de su impacto está aún pendiente. (Artículo publicado en Boletín de la delegación Chile-OCDE) Now that new elections in Spain seem unavoidable fresh polls will start to be released soon. They will be closely followed not only by political parties but also by voters who tend to vote strategically. Before last December 2015 general elections, opinion polls offered substantially discrepant forecasts. And, may be understandably, they were especially wrong about the results of new parties (Ciudadanos and Podemos). So now some voters could ask themselves, among all the options available, which is the opinion poll that does best in tracking voters’ intention? This is virtually impossible to find out as voters may decide their vote depending on the surveys themselves. However, as a rough measure of accuracy, it is possible to evaluate polls by contrasting their forecasts with actual results obtained by parties in last December elections. To do so, the table shows the five most voted parties together with the last forecast made by each poll before the elections. The root mean square error (RMSE), a common measure of forecast accuracy, is also shown. The RMSE penalizes large deviations, so having one big mistake is worse than incurring in a series of small errors. According to this measure, polls were on average 3.2 points above or below actual voting results. El País did particularly well in quantifying the support that new parties would receive and this allowed its poll to have the lowest RMSE. La Razón did better in forecasting the relative strength of traditional parties (PP and PSOE). The large miscalculation of El Periodico de Cataluyna regarding Ciudadanos places the newspaper as the worst forecaster in this occasion. The coming repeat elections are a great opportunity to see how the various poll organizations have learnt from their mistakes. Opinion polls' forecasts and actual results. Spanish general elections, December 2015 (%)  |

AuthorMarcelo Soto Archives

January 2021

Categories

|

RSS Feed

RSS Feed